Un focus sulle Misure Fiscali per la rateizzazione dei versamenti fiscali e contributivi oggetto di proroga da parte del Decreto Rilancio (DL 34/2020, conv. in. L. 77/2020).

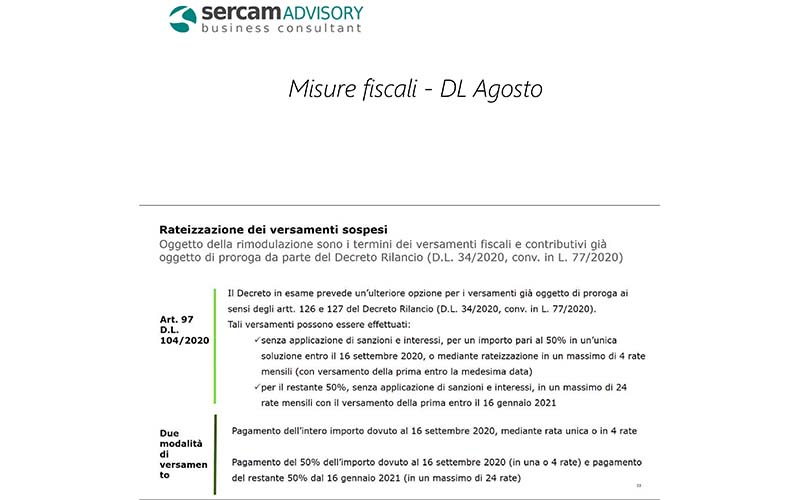

Il Decreto in esame prevede un’ulteriore proroga dei versamenti già oggetto di proroga ai sensi degli artt. 126 e 127 del Decreto Rilancio.

Tali versamenti possono essere effettuati (Art. 97 D.L. 104/2020)

- senza applicazione di sanzioni o interessi, per un importo pari al 50% in un’unica soluzione entro il 16 settembre 2020, o mediante rateizzazione in un massimo di 4 rate mensili (con versamenti della prima entro la medesima data)

- per il restante 50%, senza applicazione di sanzioni e interessi in un massimo di 24 rate mensili con il versamento della prima entro il 16 gennaio 2021

Nel documento in allegato l’approfondimento su:

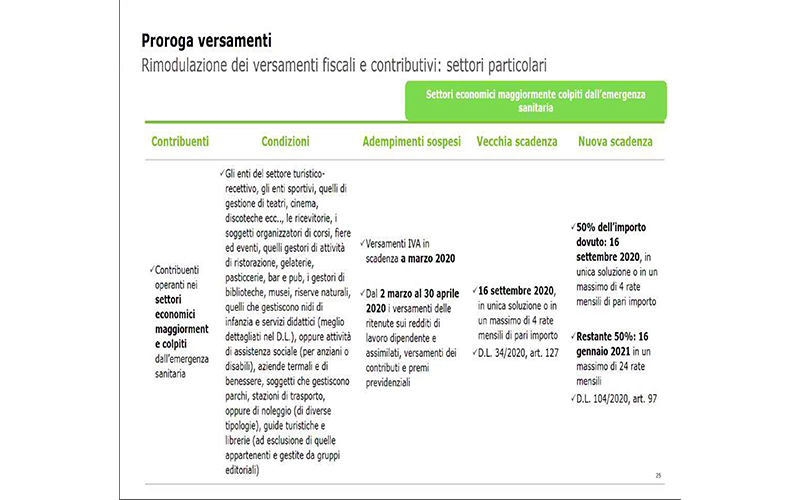

– Rimodulazione dei versamenti fiscali e contributivi con indicazione dei settori economici maggiormente colpiti dall’emergenza sanitaria Covid-19

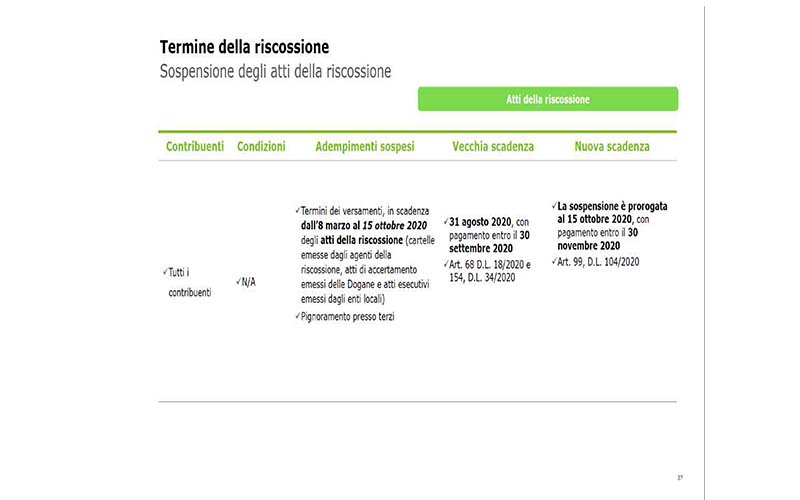

– Termine della riscossione (sospensione degli atti della riscossione)

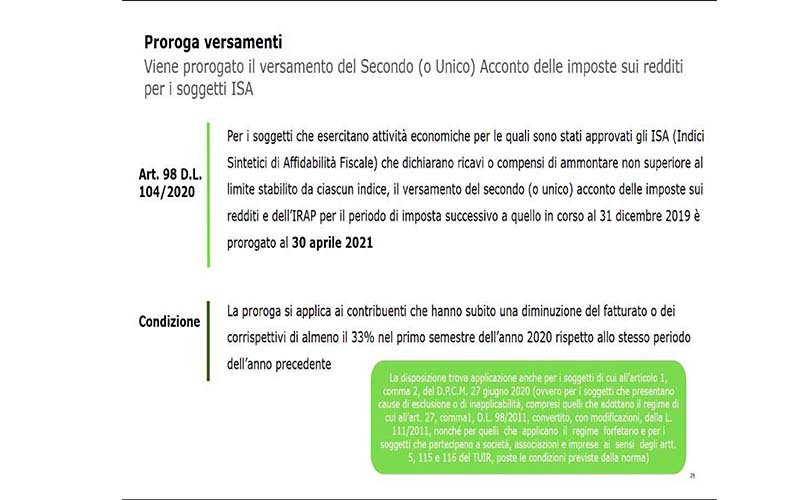

– Proroga dei Versamenti Art.98 (Secondo – o Unico Acconto – delle imposte sui redditi per i soggetti ISA) D.L. 104/2020

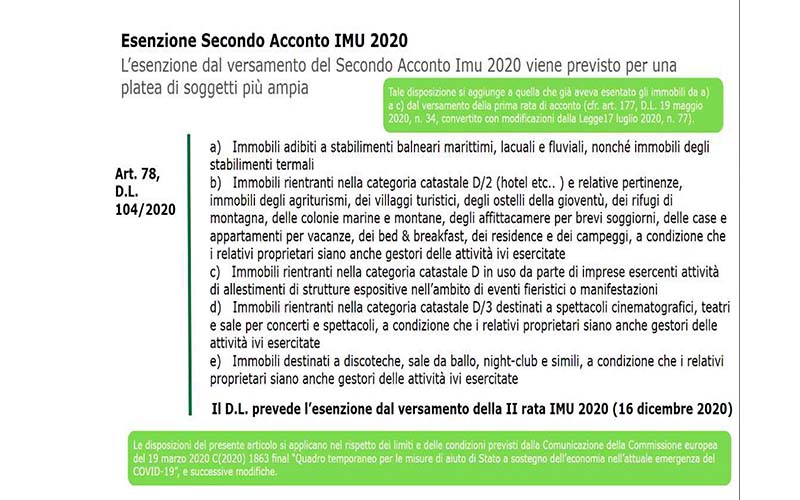

– Esenzione del Versamento del secondo acconto IMU 2020 (16 dicembre 2020) secondo l’art.78 D.L. 104/2020

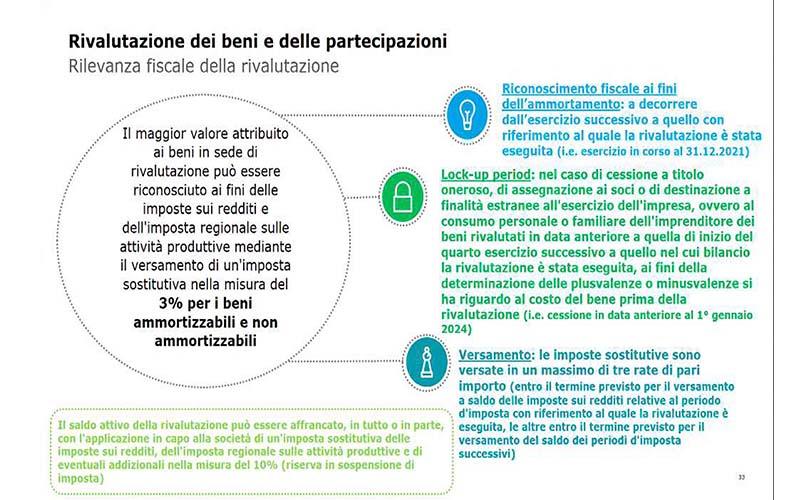

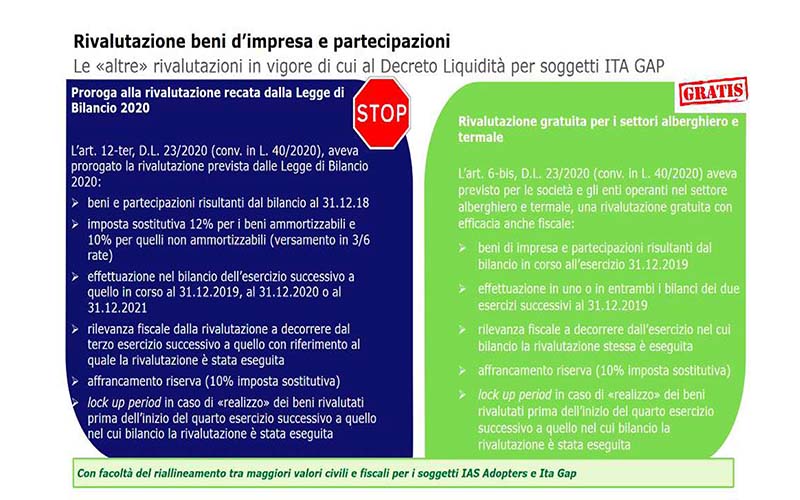

– Rivalutazione e riallineamento dei beni e delle partecipazioni (Art. 110, D.L. 104/2020)

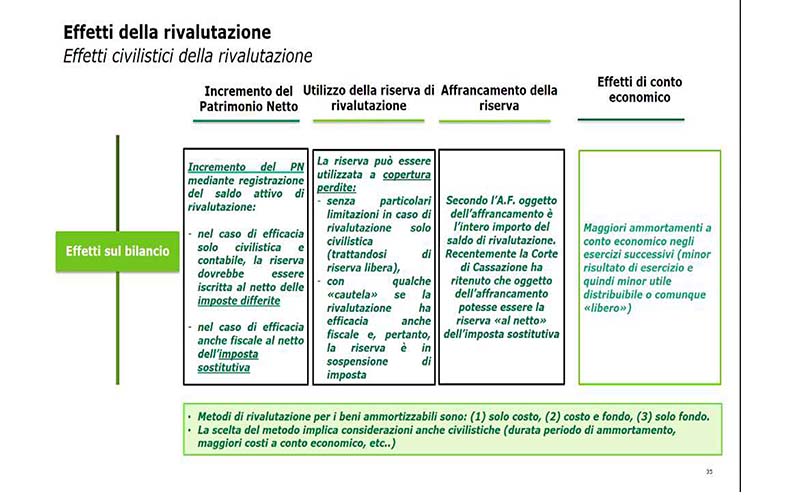

– Effetti civilistici della Rivalutazione

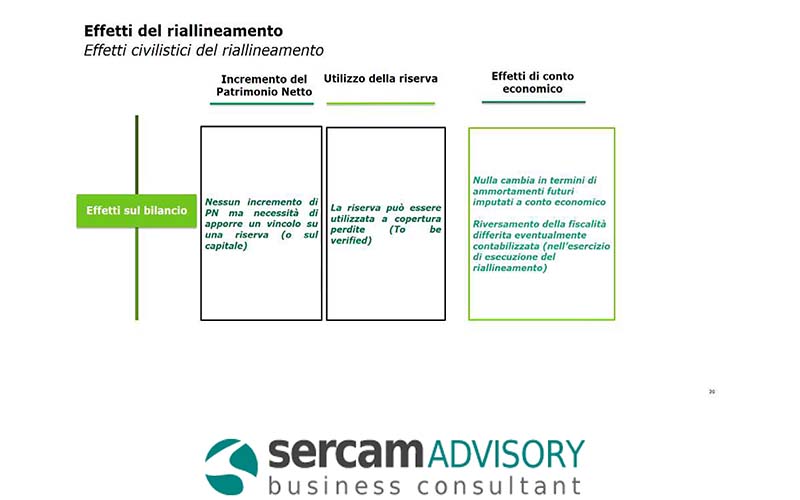

– Effetti civilistici del Riallineamento

Your Comment

Leave a Reply Now